PD/DD oranı, yani piyasa değeri / defter değeri oranı, bir şirketin borsadaki piyasa değerinin bilançosundaki özkaynaklarına göre kaç kat fiyatlandığını gösteren temel analiz oranlarından biridir. İngilizcede “Price to Book Ratio” veya kısaca “P/B Ratio” olarak kullanılan bu oran, yatırımcıların bir şirketin net varlık değerine göre piyasada ne kadar primli ya da iskontolu işlem gördüğünü anlamasına yardımcı olur.

Hisse analizinde F/K oranı şirketin kârına odaklanırken, PD/DD oranı şirketin bilanço değerine, yani özkaynaklarına odaklanır. Bu nedenle özellikle bankalar, sigorta şirketleri, holdingler, gayrimenkul yatırım ortaklıkları ve varlık ağırlıklı şirketler analiz edilirken PD/DD oranı önemli bir gösterge haline gelir. Ancak bu oran da tek başına kesin karar verdiren bir ölçü değildir. Düşük PD/DD her zaman ucuzluk anlamına gelmez; yüksek PD/DD de her zaman pahalılık anlamına gelmez. Çünkü şirketin özkaynak kalitesi, kârlılığı, aktif yapısı, borçluluğu, büyüme potansiyeli ve sektör dinamikleri bu oranın yorumunu doğrudan değiştirir.

Investor.gov’un Price-Book Ratio açıklamasında, PD/DD oranının bir şirketin piyasa değerini defter değeriyle karşılaştırmak için kullanıldığı belirtilir. Nasdaq’ın tanımına göre de Price-to-Book oranı, hisse fiyatının hisse başına defter değerine bölünmesiyle hesaplanır ve şirketin piyasa değerini toplam varlıklarından yükümlülükleri çıkarıldıktan sonra kalan defter değeriyle karşılaştırır.

Bu yazıda PD/DD nedir, nasıl hesaplanır, defter değeri ne anlama gelir, düşük PD/DD ve yüksek PD/DD nasıl yorumlanır, hangi sektörlerde daha anlamlıdır, hangi durumlarda yanıltıcı olabilir ve hisse analizinde PD/DD oranı hangi göstergelerle birlikte kullanılmalıdır sorularını detaylı şekilde ele alacağız.

PD/DD Nedir?

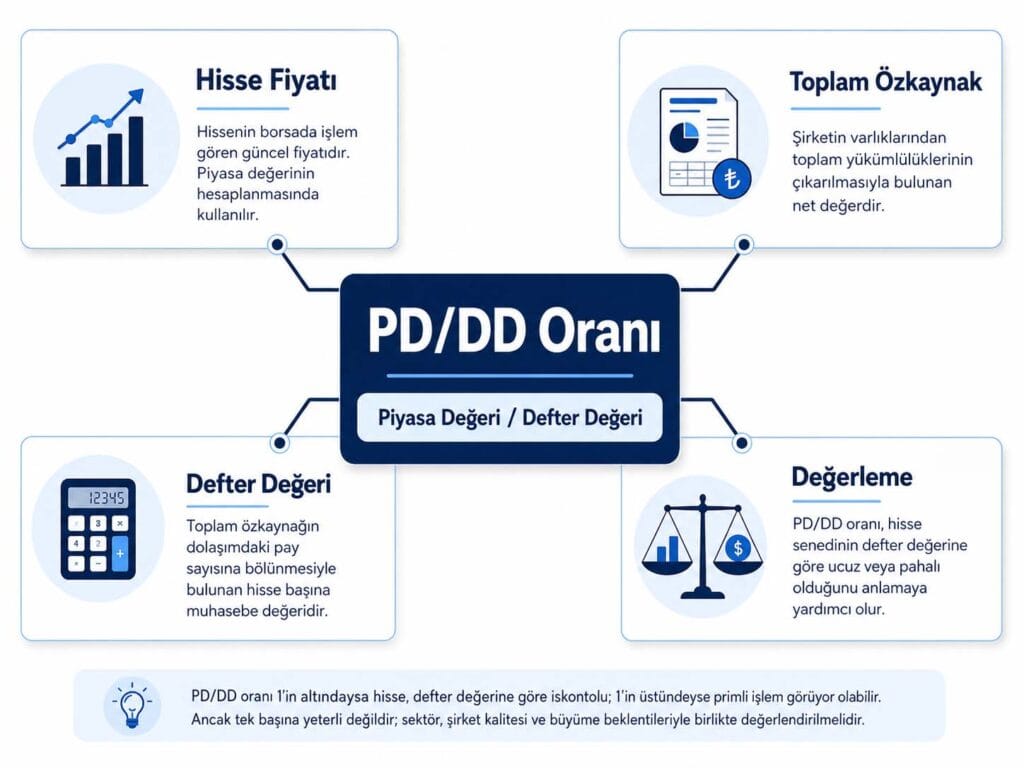

PD/DD, piyasa değeri / defter değeri oranının kısaltmasıdır. Bu oran, şirketin borsadaki toplam piyasa değerinin şirketin özkaynaklarına bölünmesiyle hesaplanır. Daha basit anlatımla, yatırımcıların şirketin bilançosundaki 1 TL’lik özkaynağı için piyasada kaç TL fiyat ödediğini gösterir.

Örneğin bir şirketin piyasa değeri 20 milyar TL, özkaynakları 10 milyar TL ise PD/DD oranı 2 olur. Bu durumda piyasa, şirketin defter değerinin 2 katı fiyat biçiyor demektir. Eğer aynı şirketin piyasa değeri 7 milyar TL, özkaynakları 10 milyar TL ise PD/DD oranı 0,7 olur. Bu durumda piyasa, şirketi defter değerinin altında fiyatlıyor olabilir.

PD/DD oranı ilk bakışta hissenin varlıklarına göre ucuz veya pahalı olup olmadığını anlamaya yardımcı olur. Ancak burada çok önemli bir ayrım vardır: Defter değeri, şirketin muhasebe kayıtlarına göre görünen özkaynak değeridir; piyasa değeri ise yatırımcıların geleceğe dönük beklentileriyle oluşur. Yani bir şirketin defter değeri yüksek olabilir, fakat bu varlıklar verimli kullanılmıyorsa veya şirket yeterince kâr üretemiyorsa piyasa bu şirkete düşük çarpan verebilir. Buna karşılık bir şirketin defter değeri görece düşük olsa bile yüksek kârlılık, güçlü marka, teknoloji, ölçek avantajı veya büyüme potansiyeli nedeniyle piyasa değeri defter değerinin çok üzerinde oluşabilir.

Bu yüzden PD/DD oranı, şirketin bilanço temelli değerlemesini anlamak için güçlü bir başlangıç göstergesidir; fakat tek başına “al” veya “sat” kararı için yeterli değildir. Oranın doğru yorumlanabilmesi için şirketin özkaynak kârlılığı, borçluluk yapısı, kâr kalitesi, sektör ortalaması ve büyüme beklentileri birlikte değerlendirilmelidir.

Piyasa Değeri Nedir?

Piyasa değeri, bir şirketin borsadaki toplam değerini ifade eder. Şirketin hisse fiyatı ile dolaşımdaki toplam pay sayısının çarpılmasıyla hesaplanır. Örneğin bir şirketin hisse fiyatı 50 TL ve toplam pay sayısı 1 milyar adet ise şirketin piyasa değeri 50 milyar TL olur.

Piyasa değeri, yatırımcıların şirket için o an biçtiği değeri gösterir. Bu değer şirketin mevcut kârı, gelecekteki büyüme beklentileri, sektör konumu, yatırımcı ilgisi, piyasa koşulları, risk algısı ve genel ekonomik ortamdan etkilenir. Bu nedenle piyasa değeri sürekli değişir; hisse fiyatı yükseldikçe artar, düştükçe azalır.

PD/DD oranında piyasa değeri pay kısmında yer alır. Yani hisse fiyatı yükseldiğinde, şirketin özkaynakları aynı kalıyorsa PD/DD oranı yükselir. Hisse fiyatı düşerse, özkaynaklar değişmediği sürece PD/DD oranı düşer. Bu nedenle PD/DD oranı yalnızca bilanço verisine değil, piyasanın o şirketi nasıl fiyatladığına da bağlıdır.

Burada yatırımcı için önemli soru şudur: Piyasa şirketin defter değerine göre yüksek fiyat biçiyorsa, bunu haklı çıkaran güçlü bir kârlılık ve büyüme var mı? Eğer piyasa şirketi defter değerinin altında fiyatlıyorsa, bu gerçek bir fırsat mı, yoksa şirketin varlıkları düşük verimli olduğu için mi böyle fiyatlanıyor? İyi analiz, bu sorulara cevap aramakla başlar.

Defter Değeri Nedir?

Defter değeri, şirketin muhasebe kayıtlarına göre özkaynak değerini ifade eder. En temel haliyle şirketin toplam varlıklarından toplam yükümlülükleri çıkarıldığında kalan değer, şirketin özkaynaklarıdır. Bu değer, bilançoda ortaklara ait net varlık büyüklüğünü gösterir.

Basit formül şöyledir:

Defter Değeri = Toplam Varlıklar – Toplam Yükümlülükler

SEC’in finansal tablolar rehberinde, bilançonun sol tarafında şirket varlıklarının, sağ tarafında ise yükümlülükler ve özkaynakların yer aldığı; temel muhasebe denkleminde varlıkların yükümlülükler ve özkaynaklar toplamına eşit olduğu açıklanır. Bu yapı, defter değerinin neden şirketin net muhasebe varlık değeri olarak yorumlandığını anlamak açısından önemlidir.

Defter değeri yatırımcıya şirketin bilanço gücü hakkında fikir verir. Ancak defter değeri her zaman şirketin gerçek ekonomik değerini tam olarak yansıtmayabilir. Çünkü bazı varlıklar muhasebe kayıtlarında tarihi maliyetle taşınabilir, bazı varlıkların piyasa değeri zamanla artabilir veya azalabilir, bazı şirketlerin gerçek değeri ise maddi varlıklardan çok marka, yazılım, patent, müşteri ağı, dağıtım gücü veya insan sermayesi gibi bilanço dışı unsurlardan gelebilir.

Bu nedenle defter değeri özellikle varlık ağırlıklı şirketlerde daha anlamlı olabilirken, teknoloji, yazılım, marka gücü yüksek tüketim şirketleri veya hızlı büyüyen iş modellerinde tek başına yetersiz kalabilir. Bir şirketin düşük defter değerine sahip olması, onun değersiz olduğu anlamına gelmez; aynı şekilde yüksek defter değerine sahip olması da otomatik olarak iyi yatırım olduğu anlamına gelmez.

PD/DD Oranı Nasıl Hesaplanır?

PD/DD oranı iki farklı yolla hesaplanabilir. Birinci yöntem şirketin toplam piyasa değerini toplam özkaynaklarına bölmektir. İkinci yöntem ise hisse fiyatını hisse başına defter değerine bölmektir. İki yöntem de aynı sonuca ulaşır.

Temel formül şöyledir:

PD/DD = Piyasa Değeri / Defter Değeri

Hisse başına formül ise şöyledir:

PD/DD = Hisse Fiyatı / Hisse Başına Defter Değeri

Örneğin bir şirketin piyasa değeri 30 milyar TL, özkaynakları 15 milyar TL ise PD/DD oranı 2 olur. Aynı şirketin hisse fiyatı 60 TL, hisse başına defter değeri 30 TL ise yine PD/DD oranı 2 çıkar.

Borsa İstanbul şirketleri için yatırımcılar finansal tablo verilerini KAP Finansal Tablo Kalem Sorgulama ekranından takip edebilir. KAP’ın ilgili sayfasında toplam özkaynaklar, toplam varlıklar ve toplam yükümlülükler gibi bilanço kalemleri üzerinden şirket verilerine ulaşılabilir; ancak detaylı analiz yapılırken şirketin yayımladığı tam finansal rapor, dipnotlar ve dönemsel açıklamalar da mutlaka incelenmelidir.

PD/DD hesaplamasında kullanılan özkaynak değerinin güncel olması önemlidir. Eski bilanço verileriyle hesaplanan oran yanıltıcı olabilir. Özellikle yüksek enflasyon, yeniden değerleme, bedelli sermaye artırımı, büyük yatırım, varlık satışı veya zarar açıklanan dönemlerde özkaynaklar hızlı değişebilir. Bu nedenle PD/DD oranına bakarken hangi finansal dönem verisinin kullanıldığı kontrol edilmelidir.

PD/DD Oranı Ne Anlama Gelir?

PD/DD oranı yatırımcıya şirketin piyasa değerinin özkaynaklarına göre kaç kat olduğunu gösterir. PD/DD oranı 1 ise piyasa şirketi yaklaşık defter değeri seviyesinde fiyatlıyor demektir. PD/DD oranı 1’in altındaysa şirket defter değerinin altında işlem görüyor olabilir. PD/DD oranı 1’in üzerindeyse şirket defter değerinin üzerinde fiyatlanıyor demektir.

Ancak bu seviyeler tek başına kesin yorum vermez. PD/DD’nin 0,7 olması her zaman hisse ucuz demek değildir. Çünkü şirketin özkaynakları yüksek görünse de bu varlıklar düşük kârlılık üretiyor olabilir. Şirket zarar ediyor olabilir, varlıkların satılabilir değeri düşük olabilir veya piyasa şirketin gelecekte özkaynaklarını eriteceğini düşünüyor olabilir.

Aynı şekilde PD/DD’nin 4 olması her zaman hisse pahalı demek değildir. Şirket özkaynaklarını çok verimli kullanıyor, yüksek özsermaye kârlılığı üretiyor, güçlü büyüme gösteriyor ve sermaye verimliliği yüksekse piyasa bu şirkete defter değerinin birkaç katı fiyat biçebilir. Özellikle marka gücü yüksek, aktif kârlılığı güçlü, yüksek marjlı veya hızlı büyüyen şirketlerde yüksek PD/DD normal karşılanabilir.

PD/DD oranını yorumlarken ana soru şudur: Şirket defter değerine göre neden bu çarpanla işlem görüyor? Eğer düşük çarpan varsa, bu gerçek bir iskonto mu yoksa şirket kalitesindeki zayıflığın yansıması mı? Eğer yüksek çarpan varsa, bu aşırı iyimserlik mi yoksa yüksek kârlılığın doğal sonucu mu? Bu sorulara cevap verilmeden PD/DD oranı eksik yorumlanır.

Düşük PD/DD Ne Demek?

Düşük PD/DD, şirketin piyasa değerinin defter değerine göre düşük kaldığını gösterir. Bu durum yatırımcıya ilk bakışta şirketin iskontolu işlem gördüğünü düşündürebilir. Özellikle PD/DD oranı 1’in altındaysa, piyasa şirketin bilanço özkaynağından daha düşük bir değer biçiyor olabilir.

Bu tür şirketler değer yatırımcılarının ilgisini çekebilir. Çünkü teorik olarak şirketin varlıkları yükümlülüklerinden daha fazladır ve piyasa bu net varlık değerinin altında fiyatlama yapıyor olabilir. Ancak burada dikkatli olmak gerekir. Borsada bir şirketin defter değerinin altında işlem görmesi çoğu zaman tesadüf değildir; piyasa belirli riskleri fiyatlıyor olabilir.

Düşük PD/DD şu nedenlerden kaynaklanabilir:

Şirket düşük kârlılık üretiyor olabilir.

Özkaynak kârlılığı zayıf olabilir.

Sektör baskı altında olabilir.

Şirket zarar açıklıyor olabilir.

Varlıkların kalitesi düşük olabilir.

Borçluluk riski yüksek olabilir.

Yönetim kalitesi konusunda soru işaretleri olabilir.

Piyasa şirketin büyüme potansiyelini zayıf görüyor olabilir.

Şirketin varlıkları likit olmayabilir.

Dönemsel veya yapısal sorunlar bulunabilir.

Bu nedenle düşük PD/DD bir fırsat sinyali olabilir; fakat aynı zamanda değer tuzağı da olabilir. Değer tuzağı, bir hissenin düşük çarpanlarla ucuz görünmesine rağmen, şirketin temel sorunları nedeniyle uzun süre değerlenememesi veya daha da ucuzlaması durumudur. Bu yüzden düşük PD/DD görüldüğünde ilk yapılması gereken şey “neden düşük?” sorusunu sormaktır.

Yüksek PD/DD Ne Demek?

Yüksek PD/DD, şirketin piyasa değerinin defter değerine göre yüksek fiyatlandığını gösterir. Bu durum ilk bakışta hissenin pahalı olabileceğini düşündürebilir; ancak her yüksek PD/DD olumsuz değildir. Bazı şirketler özkaynaklarını çok verimli kullanır ve defter değerinin çok üzerinde piyasa değeri yaratabilir.

Örneğin yüksek özsermaye kârlılığına sahip, güçlü marka değeri bulunan, düşük borçla yüksek kâr üreten, hızlı büyüyen veya sermaye ihtiyacı düşük iş modeline sahip şirketler yüksek PD/DD ile işlem görebilir. Bu durumda piyasa yalnızca şirketin bugünkü defter değerini değil, gelecekte bu özkaynaklardan üretebileceği kârı da fiyatlar.

Yüksek PD/DD’nin riskli olduğu durumlar da vardır. Eğer şirketin kârlılığı düşmeye başlarsa, büyüme beklentileri bozulursa veya piyasa risk iştahı azalırsa yüksek çarpanlı hisselerde sert düzeltmeler görülebilir. Çünkü yüksek PD/DD, piyasanın şirkete yüksek beklenti yüklediğini gösterir. Bu beklenti karşılanmadığında çarpan daralması yaşanabilir.

Yüksek PD/DD için sağlıklı yorum şudur: Yüksek PD/DD pahalı olabilir; ancak yüksek özsermaye kârlılığı ve sürdürülebilir büyüme varsa bu çarpan açıklanabilir. Burada önemli olan, şirketin bu yüksek defter değeri çarpanını hak edip etmediğini analiz etmektir.

PD/DD Oranı Kaç Olmalı?

PD/DD oranı için her şirket ve sektör için geçerli tek bir ideal seviye yoktur. Bazı sektörlerde 1’in altındaki PD/DD normal karşılanabilirken, bazı sektörlerde 3-4 seviyeleri bile makul görülebilir. Bu farkın nedeni sektörlerin varlık yapısı, kârlılık modeli, büyüme beklentisi ve sermaye verimliliğidir.

Örneğin bankalarda PD/DD oranı çok sık kullanılır. Çünkü bankaların bilançosu finansal varlık ve yükümlülüklerden oluşur, özkaynak yapısı yatırımcı için kritik önemdedir ve özsermaye kârlılığıyla birlikte PD/DD oldukça anlamlı hale gelir. Banka hisselerinde düşük PD/DD, eğer özsermaye kârlılığı da güçlüyse dikkat çekici olabilir. Ancak aktif kalitesi bozuluyorsa, takipteki krediler artıyorsa veya sermaye yeterliliği baskı altındaysa düşük PD/DD yanıltıcı olabilir.

Sanayi şirketlerinde PD/DD daha dikkatli yorumlanmalıdır. Bir şirketin büyük fabrika, arsa, makine veya stok varlığı olabilir; ancak bu varlıklar yeterli kâr üretmiyorsa yüksek defter değeri yatırımcı için anlamlı değer yaratmayabilir. Teknoloji veya yazılım şirketlerinde ise defter değeri düşük olabilir; fakat şirketin gerçek değeri maddi olmayan varlıklardan ve büyüme potansiyelinden gelebilir.

Bu nedenle PD/DD oranını değerlendirirken şu karşılaştırmalar daha doğru olur:

Şirketin kendi geçmiş PD/DD ortalaması

Aynı sektördeki benzer şirketlerin PD/DD oranları

Şirketin özsermaye kârlılığı

Aktif kârlılığı

Borçluluk seviyesi

Büyüme potansiyeli

Varlık kalitesi

Sektör döngüsü

Piyasa risk iştahı

PD/DD oranı kaç olmalı sorusunun cevabı, şirketin defter değerinden ne kadar kâr üretebildiğiyle yakından ilgilidir. Güçlü kârlılık üreten şirketler daha yüksek PD/DD’yi hak edebilir; zayıf kârlılık üreten şirketler ise düşük PD/DD ile bile pahalı olabilir.

PD/DD ve Özsermaye Kârlılığı İlişkisi

PD/DD oranını doğru yorumlamak için en önemli tamamlayıcı göstergelerden biri özsermaye kârlılığıdır. Özsermaye kârlılığı, şirketin özkaynaklarını ne kadar verimli kullanarak net kâr ürettiğini gösterir. Bir şirket yüksek özsermaye kârlılığına sahipse, piyasanın bu şirkete yüksek PD/DD çarpanı vermesi daha anlaşılır hale gelir.

Basit mantık şudur: Eğer bir şirket 100 TL özkaynakla yılda 30 TL net kâr üretebiliyorsa, özsermaye kârlılığı oldukça güçlüdür ve piyasa bu şirketi defter değerinin üzerinde fiyatlayabilir. Ancak başka bir şirket 100 TL özkaynakla sadece 3 TL kâr üretiyorsa, defter değeri yüksek görünse bile piyasanın bu şirkete düşük çarpan vermesi normal olabilir.

Bu nedenle PD/DD analizinde yalnızca defter değerine bakmak yeterli değildir. Asıl mesele, şirketin bu defter değerini ne kadar verimli kullandığıdır. Düşük PD/DD + yüksek özsermaye kârlılığı güçlü bir değerleme sinyali olabilir. Düşük PD/DD + düşük özsermaye kârlılığı ise değer tuzağı ihtimalini artırır. Yüksek PD/DD + yüksek özsermaye kârlılığı kaliteli büyüme şirketini gösterebilir. Yüksek PD/DD + düşen özsermaye kârlılığı ise riskli bir değerleme tablosu oluşturabilir.

Bu ilişki özellikle banka hisselerinde çok önemlidir. Banka hisselerinde PD/DD oranı tek başına değil, özsermaye kârlılığı, aktif kalitesi, sermaye yeterliliği ve net faiz marjı gibi göstergelerle birlikte yorumlanmalıdır.

Hangi Sektörlerde PD/DD Daha Anlamlıdır?

PD/DD oranı her sektörde aynı derecede anlamlı değildir. Bu oran özellikle bilanço ve varlık yapısı güçlü şekilde analiz edilen sektörlerde daha kullanışlıdır. Bankalar, sigorta şirketleri, holdingler, gayrimenkul yatırım ortaklıkları, yatırım ortaklıkları ve bazı varlık ağırlıklı sanayi şirketleri bu açıdan öne çıkar.

Bankalarda PD/DD çok önemlidir; çünkü bankaların değerlemesinde özkaynak büyüklüğü, sermaye yeterliliği ve özsermaye kârlılığı temel göstergelerdir. Bir banka yüksek özsermaye kârlılığı üretiyor ve aktif kalitesini koruyorsa, daha yüksek PD/DD ile işlem görmesi beklenebilir.

Holdinglerde PD/DD, iştiraklerin değerini ve holding iskontosunu anlamak için yardımcı olabilir. Ancak holdinglerin sahip olduğu varlıkların piyasa değeri, bilanço değeriyle birebir aynı olmayabilir. Bu nedenle holdinglerde net aktif değer analizi daha detaylı yapılmalıdır.

GYO’larda PD/DD oranı önemlidir; çünkü gayrimenkul portföyü ve özkaynak değeri değerlemede kritik rol oynar. Ancak gayrimenkullerin değerleme yöntemi, kira gelirleri, portföy kalitesi ve borçluluk seviyesi mutlaka incelenmelidir.

Sanayi şirketlerinde PD/DD destekleyici gösterge olabilir; fakat tek başına yeterli değildir. Bir fabrikanın defter değeri yüksek olabilir, fakat kâr üretmiyorsa yatırımcı için cazip olmayabilir. Bu nedenle sanayi şirketlerinde F/K, FD/FAVÖK, net borç/FAVÖK, kâr marjları ve nakit akışı daha geniş analiz içinde değerlendirilmelidir.

Hangi Sektörlerde PD/DD Yanıltıcı Olabilir?

PD/DD oranı özellikle maddi olmayan varlıkların önemli olduğu sektörlerde yanıltıcı olabilir. Yazılım, teknoloji, platform ekonomisi, marka değeri yüksek tüketim şirketleri, ilaç, biyoteknoloji ve dijital iş modellerinde şirketin gerçek değeri çoğu zaman bilançodaki defter değerinden daha fazla olabilir.

Örneğin bir yazılım şirketinin büyük fabrikaları veya stokları olmayabilir. Bu nedenle defter değeri düşük görünebilir. Ancak şirket güçlü müşteri tabanına, tekrarlayan gelir modeline, yüksek kâr marjına ve ölçeklenebilir ürüne sahipse piyasa değeri defter değerinin çok üzerinde oluşabilir. Bu durumda yüksek PD/DD tek başına pahalılık göstergesi olmayabilir.

Tersi de mümkündür. Varlık ağırlıklı bir şirketin defter değeri yüksek olabilir; fakat varlıklar eski, düşük verimli veya satılması zor olabilir. Bu durumda düşük PD/DD yatırımcıyı yanıltabilir. Bilanço kalemlerinin muhasebe değeri ile gerçek ekonomik değeri arasında fark oluşabilir.

PD/DD’nin yanıltıcı olabileceği durumlar şunlardır:

Maddi olmayan varlıklar şirket değerinin büyük kısmını oluşturuyorsa

Varlıklar tarihi maliyetle taşınıyorsa

Yeniden değerleme etkileri özkaynakları şişirmişse

Şirket zarar ediyor ve özkaynaklar eriyorsa

Varlık kalitesi düşükse

Borçluluk yüksekse

Şirketin varlıkları kâr üretmiyorsa

Sektör hızlı dönüşüm geçiriyorsa

Bilanço değeri piyasa değerini yansıtmıyorsa

Bu nedenle PD/DD oranı bilanço kalitesini anlamadan yorumlanmamalıdır. Defter değeri yalnızca sayı değildir; o değerin arkasındaki varlıkların niteliği analiz edilmelidir.

PD/DD Oranı Neden 1’in Altına Düşer?

PD/DD oranının 1’in altına düşmesi, şirketin piyasa değerinin defter değerinden düşük olduğunu gösterir. Bu durum teorik olarak yatırımcıya iskontolu fiyatlama sinyali verebilir; fakat pratikte neden 1’in altına düştüğü çok önemlidir.

Bir şirketin PD/DD’si 1’in altına düşebilir çünkü piyasa şirketin özkaynaklarından yeterli kâr üretemediğini düşünür. Şirketin varlıkları yüksek olabilir ama düşük verimle çalışıyor olabilir. Borçluluk riski yüksek olabilir. Sektör geçici veya kalıcı bir baskı altında olabilir. Şirketin gelecekte zarar ederek özkaynaklarını azaltacağı bekleniyor olabilir.

Bazı dönemlerde ise piyasa genelindeki satış baskısı nedeniyle kaliteli şirketler de defter değerine yakın veya altında fiyatlanabilir. Özellikle kriz dönemlerinde, likidite sıkışıklığında veya yatırımcı risk iştahı çok düştüğünde güçlü şirketler bile iskontolu hale gelebilir. Bu tür dönemler uzun vadeli yatırımcılar için fırsat yaratabilir; fakat yine de şirket bazlı analiz şarttır.

PD/DD’nin 1’in altında olması şu sorularla analiz edilmelidir:

Şirket kâr ediyor mu?

Özsermaye kârlılığı yeterli mi?

Varlık kalitesi güçlü mü?

Borçluluk riski var mı?

Şirketin faaliyetleri sürdürülebilir mi?

Sektörde yapısal bozulma var mı?

Piyasa geçici korku mu fiyatlıyor, kalıcı sorun mu?

Şirket defter değerini artırabiliyor mu, yoksa özkaynakları eriyor mu?

Bu sorulara olumlu cevaplar verilebiliyorsa düşük PD/DD fırsat olabilir. Cevaplar olumsuzsa düşük oran değer tuzağına işaret edebilir.

PD/DD Oranı ile F/K Oranı Arasındaki Fark

PD/DD ve F/K oranı temel analizde sık kullanılan iki önemli değerleme göstergesidir; ancak odaklandıkları alan farklıdır. F/K oranı şirketin kârına göre fiyatlamasını gösterirken, PD/DD oranı şirketin defter değerine yani özkaynaklarına göre fiyatlamasını gösterir.

F/K oranı şu soruya cevap arar:

Şirketin 1 TL’lik kârı için piyasada kaç TL ödeniyor?

PD/DD oranı ise şu soruya cevap arar:

Şirketin 1 TL’lik özkaynağı için piyasada kaç TL ödeniyor?

Bu nedenle F/K daha çok kâr odaklı, PD/DD ise bilanço odaklı bir göstergedir. Kâr eden, büyüyen ve operasyonel performansı güçlü şirketlerde F/K önemli hale gelir. Varlık ve özkaynak yapısı kritik olan şirketlerde ise PD/DD daha anlamlı olabilir.

İdeal analizde bu iki oran birlikte kullanılır. Örneğin düşük F/K ve düşük PD/DD olan bir şirket ilk bakışta ucuz görünebilir; fakat kâr kalitesi ve özsermaye kârlılığı zayıfsa bu ucuzluk yanıltıcı olabilir. Yüksek F/K ve yüksek PD/DD olan bir şirket pahalı görünebilir; fakat çok güçlü büyüme ve yüksek özsermaye kârlılığı varsa piyasa bu çarpanları haklı görebilir.

Bu nedenle tek bir oranla karar vermek yerine oranların birlikte anlattığı hikâyeye bakmak gerekir.

PD/DD Oranı Hisse Analizinde Ne İşe Yarar?

PD/DD oranı hisse analizinde birkaç önemli amaçla kullanılır. İlk olarak şirketin piyasa değerinin bilanço özkaynaklarına göre ne kadar primli veya iskontolu olduğunu gösterir. Bu, yatırımcıya şirketin varlık tabanına göre nasıl fiyatlandığını anlama imkânı verir.

İkinci olarak sektör karşılaştırması yapmayı kolaylaştırır. Aynı sektörde faaliyet gösteren şirketlerin PD/DD oranları karşılaştırıldığında, piyasanın hangi şirkete daha yüksek değer biçtiği görülebilir. Ancak bu farkın nedeni mutlaka analiz edilmelidir. Yüksek çarpan kaliteyi, düşük çarpan riski yansıtıyor olabilir.

Üçüncü olarak değer yatırımında filtre olarak kullanılabilir. Düşük PD/DD ile işlem gören, özsermaye kârlılığı güçlü, borçluluğu makul ve kâr üretimi sürdürülebilir şirketler yatırımcı için araştırmaya değer olabilir.

Dördüncü olarak banka ve finans sektörü analizinde temel değerleme göstergelerinden biridir. Bankalarda PD/DD oranı, özsermaye kârlılığı ve sermaye yeterliliğiyle birlikte yorumlandığında güçlü bir analiz çerçevesi sunabilir.

Beşinci olarak piyasa beklentilerini anlamaya yardımcı olur. Piyasa bir şirkete yüksek PD/DD veriyorsa, bu şirketten güçlü kârlılık veya büyüme bekliyor olabilir. Piyasa düşük PD/DD veriyorsa, şirketin varlıklarından yeterli değer üretemeyeceğini düşünüyor olabilir.

PD/DD Oranı Kullanırken Yapılan En Büyük Hatalar

PD/DD oranı kullanırken yapılan en büyük hata, 1’in altındaki her şirketi ucuz kabul etmektir. Bir şirket defter değerinin altında işlem görüyor olabilir; fakat bunun nedeni zayıf kârlılık, kötü varlık kalitesi, yüksek borç, sektörel bozulma veya yönetim sorunları olabilir.

İkinci hata, yüksek PD/DD oranını otomatik olarak pahalı kabul etmektir. Eğer şirket yüksek özsermaye kârlılığı üretiyor ve büyümesini sürdürebiliyorsa, piyasanın defter değerinin birkaç katını ödemesi normal olabilir.

Üçüncü hata, farklı sektörleri aynı PD/DD standardıyla karşılaştırmaktır. Banka, teknoloji şirketi, GYO, holding ve sanayi şirketi aynı şekilde analiz edilemez.

Dördüncü hata, özkaynak kalitesine bakmamaktır. Defter değeri yüksek olabilir; fakat bu değer düşük kaliteli varlıklardan, yeniden değerleme etkilerinden veya kâr üretmeyen kalemlerden oluşuyorsa PD/DD yanıltıcı olur.

Beşinci hata, PD/DD’yi özsermaye kârlılığıyla birlikte yorumlamamaktır. PD/DD’nin anlam kazanması için şirketin özkaynaklarını ne kadar verimli kullandığı mutlaka incelenmelidir.

Altıncı hata, yalnızca bugünkü orana bakıp trendi ihmal etmektir. Şirketin PD/DD oranı düşüyor olabilir; fakat özkaynakları zarar nedeniyle eriyorsa bu olumlu değildir. Orandaki değişimin fiyat hareketinden mi, özkaynak değişiminden mi kaynaklandığı analiz edilmelidir.

PD/DD Oranı İçin Pratik Kontrol Listesi

Bir hisseyi PD/DD oranına göre değerlendirirken şu kontrol listesi kullanılabilir:

Şirketin güncel PD/DD oranı kaç?

PD/DD şirketin geçmiş ortalamasına göre düşük mü, yüksek mi?

Aynı sektördeki benzer şirketlerle kıyaslandığında nasıl?

Şirketin özsermaye kârlılığı güçlü mü?

Özkaynaklar artıyor mu, eriyor mu?

Şirket kâr ediyor mu?

Kâr sürdürülebilir mi?

Varlık kalitesi güçlü mü?

Borçluluk seviyesi makul mü?

Net borç/FAVÖK oranı kontrol edildi mi?

Defter değeri yeniden değerleme etkisiyle mi büyümüş?

Şirketin varlıkları gerçekten kâr üretiyor mu?

PD/DD 1’in altındaysa bunun nedeni araştırıldı mı?

PD/DD yüksekse bunu destekleyen büyüme ve kârlılık var mı?

Sektör döngüsel mi?

Bilanço dipnotları incelendi mi?

F/K, FD/FAVÖK ve nakit akışı oranları PD/DD’yi destekliyor mu?

Bu analiz yalnızca PD/DD’ye mi dayanıyor, yoksa bütün tabloya mı?

Bu sorulara net cevap verilmeden yalnızca PD/DD oranına bakarak yatırım kararı almak sağlıklı değildir. PD/DD güçlü bir değerleme aracıdır; fakat şirketin gerçek kalitesini anlamak için diğer finansal göstergelerle birlikte kullanılmalıdır.

Sonuç: PD/DD Oranı Bilançoya Göre Değerlemeyi Anlamak İçin Güçlü Bir Göstergedir

PD/DD oranı, bir şirketin piyasa değerinin defter değerine göre kaç kat fiyatlandığını gösteren önemli bir temel analiz göstergesidir. Yatırımcıya, şirketin 1 TL’lik özkaynağı için piyasada kaç TL ödendiğini gösterir. Bu yönüyle özellikle bankalar, finans şirketleri, holdingler, GYO’lar ve varlık ağırlıklı şirketlerin analizinde oldukça kullanışlıdır.

Ancak PD/DD oranı tek başına yatırım kararı için yeterli değildir. Düşük PD/DD her zaman ucuzluk, yüksek PD/DD her zaman pahalılık anlamına gelmez. Şirketin özsermaye kârlılığı, varlık kalitesi, borçluluk yapısı, kâr sürdürülebilirliği, sektör dinamikleri ve büyüme potansiyeli birlikte değerlendirilmelidir.

Özellikle PD/DD oranı 1’in altında olan hisselerde yatırımcı “bu şirket neden defter değerinin altında işlem görüyor?” sorusunu sormalıdır. Eğer şirket güçlü bilanço, sürdürülebilir kâr ve yüksek özsermaye kârlılığına sahipse düşük PD/DD fırsat olabilir. Ancak şirket düşük kârlılık, yüksek borç veya zayıf varlık kalitesi nedeniyle düşük fiyatlanıyorsa bu durum değer tuzağına dönüşebilir.

Yüksek PD/DD tarafında ise şirketin bu primi hak edip etmediği analiz edilmelidir. Eğer yüksek PD/DD güçlü büyüme ve yüksek özsermaye kârlılığıyla destekleniyorsa makul olabilir. Ancak beklentiler bozulduğunda yüksek çarpanlı hisselerde sert düzeltmeler yaşanabilir.

En sağlıklı yaklaşım, PD/DD oranını bir başlangıç filtresi olarak kullanmak ve şirketin bütün finansal tablosuyla birlikte değerlendirmektir. İyi hisse analizi, tek bir orana değil; kârlılık, bilanço kalitesi, nakit akışı, büyüme ve piyasa beklentilerinin birlikte okunmasına dayanır.

Bu içerik yatırım tavsiyesi değildir. Buradaki bilgiler genel finansal okuryazarlık ve temel analiz eğitimi amacıyla hazırlanmıştır. Hisse senedi yatırımları risk içerir; yatırım kararları kişinin risk profiline, sermaye yapısına, finansal hedeflerine ve kendi araştırmasına göre değerlendirilmelidir.

Sık Sorulan Sorular

PD/DD nedir?

PD/DD, piyasa değeri / defter değeri oranıdır. Şirketin borsadaki piyasa değerinin bilançosundaki özkaynaklarına göre kaç kat fiyatlandığını gösterir.

PD/DD nasıl hesaplanır?

PD/DD oranı, şirketin piyasa değerinin defter değerine bölünmesiyle hesaplanır. Hisse başına hesaplamada ise hisse fiyatı, hisse başına defter değerine bölünür.

Defter değeri nedir?

Defter değeri, şirketin toplam varlıklarından toplam yükümlülüklerinin çıkarılmasıyla bulunan özkaynak değeridir. Bilançoda ortaklara ait net varlık büyüklüğünü gösterir.

PD/DD 1’in altında ne demek?

PD/DD oranının 1’in altında olması, şirketin piyasa değerinin defter değerinden düşük olduğunu gösterir. Bu durum iskontolu fiyatlama anlamına gelebilir; ancak şirketin neden düşük fiyatlandığı mutlaka araştırılmalıdır.

Düşük PD/DD iyi midir?

Düşük PD/DD fırsat olabilir; fakat her zaman iyi değildir. Şirketin kârlılığı zayıfsa, borçluluğu yüksekse veya varlık kalitesi düşükse düşük PD/DD değer tuzağına dönüşebilir.

Yüksek PD/DD kötü müdür?

Yüksek PD/DD her zaman kötü değildir. Şirket yüksek özsermaye kârlılığı üretiyor, güçlü büyüyor ve kaliteli iş modeline sahipse piyasa bu şirkete yüksek çarpan verebilir.

PD/DD hangi sektörlerde daha önemlidir?

PD/DD özellikle bankalar, sigorta şirketleri, holdingler, GYO’lar ve varlık ağırlıklı şirketlerde daha anlamlıdır. Teknoloji ve yazılım gibi maddi olmayan varlıkların önemli olduğu sektörlerde daha dikkatli yorumlanmalıdır.

PD/DD tek başına yeterli mi?

Hayır. PD/DD oranı faydalı bir göstergedir; fakat tek başına yatırım kararı için yeterli değildir. Özsermaye kârlılığı, F/K, FD/FAVÖK, borçluluk, nakit akışı ve sektör analiziyle birlikte kullanılmalıdır.

İç Link Önerileri

- F/K Oranı Nedir? Hissede Nasıl Yorumlanır? Fiyat/Kazanç Rehberi

- Yabancı Oranı Nedir? Hissede Nasıl Yorumlanır?

- Halka Açıklık Oranı Nedir? Hisseyi Nasıl Etkiler?

- Hacim Neden Önemlidir? Hissede İşlem Hacmi Nasıl Yorumlanır?

- Uzun Vadeli Hisse Seçimi Nasıl Yapılır? Uzman Rehber

Yasal Uyarı

Bu makalede yer alan bilgi, yorum ve analizler yalnızca genel bilgilendirme amacıyla hazırlanmıştır. Burada paylaşılan içerikler yatırım danışmanlığı kapsamında değildir ve herhangi bir yatırım tavsiyesi niteliği taşımaz.

Kripto para piyasaları ve finansal varlıklar yüksek volatilite içerebilir ve önemli riskler barındırır. Bu nedenle yatırım kararları kişilerin kendi araştırmaları, finansal durumları ve risk profilleri doğrultusunda verilmelidir.

Paraplanim.com da yer alan analizler ve değerlendirmeler yalnızca piyasa verilerinin yorumlanmasına dayanmaktadır. Bu içeriklere dayanarak alınan yatırım kararlarından doğabilecek kazanç veya kayıplardan site yönetimi sorumlu tutulamaz.