F/K oranı, yani fiyat/kazanç oranı, bir hissenin piyasa fiyatının şirketin hisse başına kârına göre ne kadar pahalı veya ucuz göründüğünü anlamak için kullanılan en temel değerleme oranlarından biridir. İngilizcede “Price to Earnings Ratio” veya kısaca “P/E Ratio” olarak geçen bu oran, yatırımcının bir şirketin 1 TL’lik kârı için piyasada kaç TL ödemeye razı olduğunu gösterir.

Borsa yatırımcılarının sıkça kullandığı “bu hisse ucuz mu, pahalı mı?” sorusuna ilk bakışta cevap ararken başvurulan oranlardan biri F/K’dır. Ancak F/K oranı tek başına kesin karar verdiren bir gösterge değildir. Düşük F/K her zaman ucuz hisse anlamına gelmez; yüksek F/K da her zaman pahalı hisse anlamına gelmez. Çünkü şirketin büyüme hızı, kâr kalitesi, sektör yapısı, borçluluk durumu, dönemsel kâr artışları, tek seferlik gelirler ve piyasa beklentileri F/K oranının yorumunu doğrudan değiştirir.

Investor.gov’un Price-Earnings Ratio açıklamasında, F/K oranının şirketin hisse fiyatının geçmişe veya diğer şirketlere göre yüksek ya da düşük olup olmadığını anlamaya yardımcı olduğu, oranın mevcut hisse fiyatının hisse başına kâra bölünmesiyle hesaplandığı belirtilir. SEC’in finansal tablolar rehberinde de F/K oranı “hisse başına fiyat / hisse başına kazanç” formülüyle açıklanır ve 20 dolarlık hisse fiyatı ile 2 dolarlık hisse başına kâr örneğinde F/K’nın 10 olduğu anlatılır.

Bu yazıda F/K oranı nedir, nasıl hesaplanır, düşük F/K ve yüksek F/K ne anlama gelir, Borsa İstanbul hisselerinde F/K nasıl yorumlanmalıdır, hangi sektörlerde F/K yanıltıcı olabilir, zarar eden şirketlerde F/K neden hesaplanmaz ve yatırımcı F/K oranını kullanırken hangi kontrol listesini uygulamalıdır sorularını detaylı şekilde ele alacağız.

F/K Oranı Nedir?

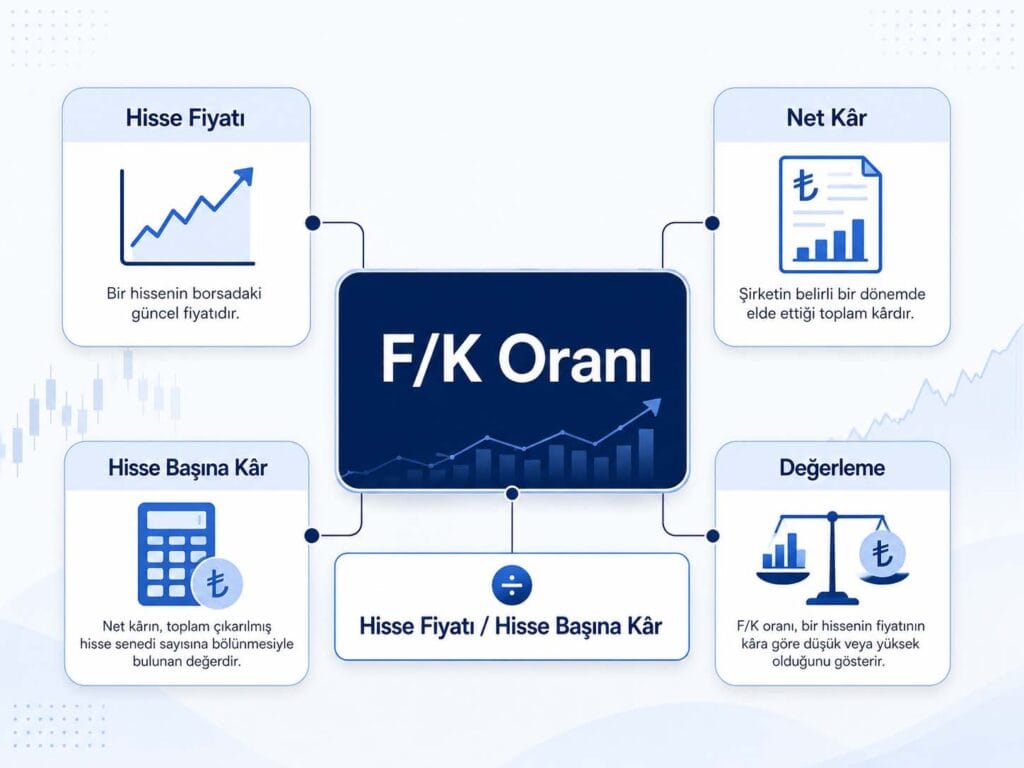

F/K oranı, bir şirketin hisse fiyatının hisse başına düşen kârına bölünmesiyle hesaplanan değerleme oranıdır. Bu oran, yatırımcının şirketin mevcut kârına göre hisseye kaç kat fiyat ödediğini gösterir. Örneğin bir şirketin hisse fiyatı 100 TL ve hisse başına kârı 10 TL ise F/K oranı 10 olur. Bu durumda yatırımcı, şirketin 1 TL’lik yıllık kârı için 10 TL fiyat ödüyor demektir.

F/K oranı, yatırımcıya hissenin piyasa tarafından nasıl fiyatlandığı konusunda fikir verir. Şirketin F/K oranı düşükse piyasa şirketin kârına göre daha düşük bir fiyat biçiyor olabilir. F/K oranı yüksekse piyasa şirketin gelecekte daha fazla büyüyeceğini, kârını artıracağını veya sektöründe güçlü bir konumda kalacağını fiyatlıyor olabilir.

Ancak F/K oranı, şirketin yalnızca bugünkü kârına göre fiyatını gösterir. Gelecekte kâr düşerse mevcut F/K yanıltıcı hale gelebilir. Aynı şekilde şirketin bugünkü kârı geçici olarak düşükse, F/K yüksek görünse bile şirket büyüme potansiyeli nedeniyle pahalı olmayabilir. Bu yüzden F/K oranı, yatırımcının ilk baktığı oranlardan biri olabilir; fakat son karar noktası olmamalıdır.

Bir hisseye yalnızca “F/K düşük, o halde ucuz” diye yaklaşmak tehlikelidir. Borsada bazı hisseler düşük F/K ile işlem görür çünkü piyasa o şirketin gelecekte kârını sürdüremeyeceğini, borçluluğunun yüksek olduğunu, sektör koşullarının bozulduğunu veya şirketin ciddi yapısal sorunlar taşıdığını düşünür. Buna karşılık bazı kaliteli büyüme şirketleri yüksek F/K ile işlem görebilir çünkü piyasa bu şirketlerin ilerleyen yıllarda kârlarını güçlü şekilde artırmasını bekler.

F/K Oranı Nasıl Hesaplanır?

F/K oranının temel formülü oldukça basittir:

F/K Oranı = Hisse Fiyatı / Hisse Başına Kâr

Hisse başına kâr, şirketin net kârının pay sayısına bölünmesiyle bulunur. Borsa İstanbul tarafında yatırımcılar genellikle şirketlerin son 4 çeyreklik net kârını ve ödenmiş sermayesini dikkate alarak hisse başına kârı hesaplar. Daha sade anlatımla, şirketin son 12 ayda elde ettiği net kâr hisse sayısına bölünür ve ortaya hisse başına kâr çıkar.

Örneğin:

Hisse fiyatı: 80 TL

Hisse başına kâr: 8 TL

F/K oranı: 80 / 8 = 10

Bu örnekte yatırımcı, şirketin 1 TL’lik kârı için 10 TL ödüyor demektir. Eğer aynı şirketin hisse fiyatı 120 TL’ye çıkarken hisse başına kârı 8 TL’de kalırsa F/K oranı 15’e yükselir. Eğer hisse fiyatı 80 TL’de kalırken şirketin hisse başına kârı 16 TL’ye çıkarsa F/K oranı 5’e düşer. Bu nedenle F/K oranı yalnızca fiyatla değil, şirketin kârıyla da değişir.

Nasdaq’ın Price-Earnings Ratio sözlüğünde, F/K oranının hissenin hangi kazanç çarpanıyla işlem gördüğünü gösterdiği ve mevcut hisse fiyatının hisse başına kâra bölünmesiyle bulunduğu belirtilir. Aynı açıklamada daha yüksek çarpanın, yatırımcıların gelecekte daha yüksek büyüme beklentisine sahip olabileceğine işaret edebileceği ifade edilir.

Borsa İstanbul şirketleri için finansal tablo verilerini kontrol ederken yatırımcılar KAP Finansal Tablo Kalem Sorgulama ekranı üzerinden şirketlerin finansal tablo kalemlerini inceleyebilir. KAP, bu sayfadaki verilerin ilgili yıl ve döneme ilişkin KAP’ta en son yayımlanan finansal tablodaki cari dönem sütununu içerdiğini açıklar; bu nedenle yatırımcılar detaylı analizde şirketin yayımladığı tam finansal raporu da kontrol etmelidir.

F/K Oranı Ne Anlama Gelir?

F/K oranı, yatırımcının şirket kârına göre ne kadar fiyat ödediğini gösterir. Basit anlatımla F/K 10 ise yatırımcı, şirketin mevcut yıllık kârının 10 katı fiyat ödüyor demektir. F/K 5 ise 5 kat, F/K 25 ise 25 kat kâr çarpanıyla işlem yapılıyor demektir.

Bu oran bazen “geri ödeme süresi” gibi yorumlanır. Örneğin F/K 10 olan bir şirket için, şirket aynı kârı her yıl üretmeye devam ederse teorik olarak yatırımcının ödediği fiyat 10 yıllık kâra denk gelir. Ancak bu yorum çok basitleştirilmiş bir yaklaşımdır; çünkü şirket kârı sabit kalmayabilir, temettü dağıtmayabilir, yeni yatırım yapabilir, borçlanabilir veya sektör koşulları değişebilir.

F/K oranını daha doğru anlamak için şu sorular sorulmalıdır:

Şirketin kârı sürdürülebilir mi?

Kâr tek seferlik gelirlerden mi oluşuyor?

Şirketin büyüme beklentisi güçlü mü?

Sektör ortalaması kaç?

Şirket geçmişte hangi F/K aralığında işlem görmüş?

Borçluluk seviyesi yüksek mi?

Özsermaye kârlılığı güçlü mü?

Nakit akışı net kârı destekliyor mu?

Sektör döngüsel mi, istikrarlı mı?

Bu sorulara bakmadan F/K oranını tek başına yorumlamak eksik olur. Özellikle BIST tarafında enflasyon, dönemsel kârlar, kur farkı gelirleri, yeniden değerleme etkileri ve tek seferlik satış kârları F/K oranını olduğundan daha cazip gösterebilir. Bu nedenle F/K oranına bakarken kârın kalitesini anlamak şarttır.

Düşük F/K Oranı Ne Demek?

Düşük F/K oranı, şirketin mevcut kârına göre piyasada düşük çarpanla işlem gördüğünü gösterir. İlk bakışta bu durum hissenin ucuz olabileceğini düşündürür. Özellikle şirket istikrarlı şekilde kâr üretiyor, borçluluğu makul seviyede, büyüme potansiyeli devam ediyor ve sektör ortalamasına göre düşük çarpanla işlem görüyorsa düşük F/K yatırımcı için dikkat çekici olabilir.

Ancak düşük F/K her zaman fırsat değildir. Bazı şirketler düşük F/K ile işlem görür çünkü piyasa şirketin gelecekte kârının düşeceğini düşünüyor olabilir. Şirketin faaliyet kârı zayıflıyor olabilir, net kârı tek seferlik gelirden kaynaklanmış olabilir, sektör döngüsel zirvede olabilir veya şirketin borçluluğu ileride kârlılığı baskılayabilir.

Örneğin bir çelik, petrokimya, otomotiv, gübre veya enerji şirketi sektör döngüsünün çok güçlü olduğu bir yılda yüksek kâr açıklayabilir. Bu durumda F/K oranı düşük görünür. Ancak sonraki dönemde ürün fiyatları düşerse, marjlar daralırsa veya talep zayıflarsa şirketin kârı gerileyebilir ve düşük F/K bir anda yanıltıcı hale gelir.

Düşük F/K için sağlıklı yorum şudur: Düşük F/K bir araştırma sinyalidir, doğrudan alım sebebi değildir. Yatırımcı düşük F/K gördüğünde “bu hisse ucuz” demeden önce “piyasa bu hisseye neden düşük çarpan veriyor?” sorusunu sormalıdır.

Yüksek F/K Oranı Ne Demek?

Yüksek F/K oranı, şirketin mevcut kârına göre yüksek çarpanla işlem gördüğünü gösterir. İlk bakışta bu durum hissenin pahalı olabileceğini düşündürür. Ancak yüksek F/K her zaman olumsuz değildir. Bazı şirketler yüksek büyüme beklentisi, güçlü marka değeri, yüksek özsermaye kârlılığı, istikrarlı nakit akışı ve sektör liderliği nedeniyle yüksek F/K ile işlem görebilir.

Örneğin teknoloji, yazılım, sağlık, perakende büyüme hikâyesi olan şirketler veya güçlü ihracat potansiyeli taşıyan bazı firmalar dönem dönem yüksek F/K çarpanlarıyla fiyatlanabilir. Piyasa burada bugünkü kârdan çok gelecekteki kâr artışını fiyatlıyor olabilir.

Fakat yüksek F/K’da risk şudur: Eğer şirket beklenen büyümeyi sağlayamazsa, piyasa çarpanı hızla düşebilir. Buna “çarpan daralması” denir. Şirket kârını artırsa bile F/K çarpanı düştüğü için hisse fiyatı baskı altında kalabilir. Bu durum özellikle piyasanın çok iyimser beklentiyle fiyatladığı hisselerde sık görülür.

Yüksek F/K için sağlıklı yorum şudur: Yüksek F/K pahalı olabilir; fakat bazen kaliteli büyümenin fiyatıdır. Burada asıl soru, şirketin bu yüksek çarpanı hak edip etmediğidir. Eğer şirketin büyüme hızı, kârlılığı ve nakit üretimi bu çarpanı desteklemiyorsa yüksek F/K ciddi risk oluşturabilir.

F/K Oranı Kaç Olmalı?

F/K oranı için herkesin kullanabileceği tek bir ideal seviye yoktur. “F/K 10’un altı ucuzdur, 20’nin üstü pahalıdır” gibi kesin ifadeler yanıltıcıdır. Çünkü sektörler arasında kârlılık yapısı, büyüme potansiyeli, borçluluk, sermaye ihtiyacı ve piyasa beklentileri çok farklıdır.

Örneğin bankaların F/K oranları genellikle sanayi veya teknoloji şirketlerinden farklı yorumlanır. Döngüsel sektörlerde düşük F/K normal olabilir. Hızlı büyüyen şirketlerde yüksek F/K kabul edilebilir. Düzenli temettü ödeyen, olgun ve düşük büyüme gösteren şirketlerde ise daha makul çarpanlar beklenebilir.

F/K oranını değerlendirirken şu karşılaştırmalar daha anlamlıdır:

Şirketin kendi geçmiş F/K ortalaması

Aynı sektördeki benzer şirketlerin F/K oranları

BIST sektör ortalamaları

Şirketin büyüme hızı

Özsermaye kârlılığı

Net kâr kalitesi

Borçluluk seviyesi

Faiz ve enflasyon ortamı

Piyasa risk iştahı

Bu nedenle F/K oranı bağlam içinde okunmalıdır. Aynı F/K seviyesi bir şirket için ucuz, başka bir şirket için pahalı olabilir. İyi analiz, oranı ezberlemek değil, şirketin o oranı neden hak ettiğini anlamaktır.

F/K Oranı Hissede Nasıl Yorumlanır?

Bir hissede F/K oranını yorumlarken ilk adım, şirketin gerçekten sürdürülebilir kâr üretip üretmediğini anlamaktır. Çünkü F/K oranının paydasında kâr vardır. Eğer kâr geçici, tek seferlik veya faaliyet dışı gelirlerden kaynaklanıyorsa oran yanıltıcı hale gelebilir.

İkinci adım, şirketin sektörüne bakmaktır. Bir banka hissesiyle perakende şirketini, bir teknoloji şirketiyle çimento şirketini aynı F/K standardıyla karşılaştırmak doğru değildir. Her sektörün sermaye yapısı, büyüme potansiyeli ve kâr döngüsü farklıdır.

Üçüncü adım, şirketin geçmiş çarpanlarına bakmaktır. Şirket geçmişte ortalama 8-10 F/K bandında işlem görürken bugün 20 F/K’ya çıktıysa, piyasa çok daha güçlü büyüme bekliyor olabilir. Bu beklenti gerçekçi mi, şirketin kâr artışı bunu destekliyor mu, analiz edilmelidir.

Dördüncü adım, F/K’yı diğer oranlarla birlikte kullanmaktır. F/K oranı tek başına yeterli değildir. Piyasa değeri/defter değeri, FD/FAVÖK, net borç/FAVÖK, özsermaye kârlılığı, brüt kâr marjı, faaliyet kâr marjı, serbest nakit akışı ve temettü verimi gibi göstergelerle birlikte değerlendirilmelidir.

Beşinci adım, piyasa koşullarını dikkate almaktır. Faiz oranları yüksekse, yatırımcılar daha düşük çarpanlarla hisse almak isteyebilir. Faizlerin düştüğü ve risk iştahının arttığı dönemlerde ise F/K çarpanları genişleyebilir. Bu nedenle F/K oranı yalnızca şirketle değil, genel piyasa ortamıyla da ilgilidir.

F/K Oranı Neden Yanıltıcı Olabilir?

F/K oranı basit ve kullanışlıdır; ancak birçok durumda yanıltıcı olabilir. Bunun en önemli nedeni, net kârın her zaman şirketin operasyonel gücünü doğru yansıtmamasıdır. Net kâr; kur farkı gelirleri, vergi etkileri, varlık satış kârları, yeniden değerleme kazançları veya tek seferlik gelirlerle geçici olarak yükselebilir.

Örneğin bir şirket ana faaliyetlerinden düşük kâr elde ederken, gayrimenkul satışı nedeniyle yüksek net kâr açıklayabilir. Bu durumda F/K oranı düşük görünür. Fakat bu kâr sürdürülebilir olmadığı için yatırımcı yanlış bir ucuzluk algısına kapılabilir.

Tersi de mümkündür. Bir şirket güçlü faaliyet performansı gösterirken, geçici yatırım giderleri, kur zararı veya tek seferlik maliyetler nedeniyle net kârı düşük açıklayabilir. Bu durumda F/K yüksek görünür; fakat şirketin operasyonel yapısı güçlü kalabilir.

F/K oranının yanıltıcı olabileceği durumlar şunlardır:

Şirketin kârı tek seferlik gelirlerden kaynaklanıyorsa

Şirket zarar açıklıyorsa

Döngüsel sektörlerde zirve kâr dönemi yaşanıyorsa

Enflasyon muhasebesi etkileri oranları bozuyorsa

Kur farkı gelirleri veya giderleri net kârı aşırı etkiliyorsa

Şirketin borçluluğu yüksekse

Kâr artışı nakit akışıyla desteklenmiyorsa

Şirketin gelecekte kârı hızla düşebilir veya artabilir durumdaysa

Bu nedenle F/K oranı başlangıç göstergesi olarak değerlidir; fakat şirket analizi için tek başına yeterli değildir.

Zarar Eden Şirkette F/K Oranı Olur mu?

Bir şirket zarar ediyorsa F/K oranı sağlıklı şekilde hesaplanamaz. Çünkü F/K formülünde payda hisse başına kârdır. Şirket zarar açıkladığında hisse başına kâr negatif olur ve F/K oranı anlamlı bir değerleme göstergesi olmaktan çıkar.

Bazı finans platformları zarar eden şirketler için F/K oranını boş bırakır, “N/A” gösterir veya negatif F/K değeri yazabilir. Negatif F/K yatırımcı açısından yorumlanabilir bir ucuzluk göstergesi değildir. Bir şirketin F/K’sının hesaplanamaması, mutlaka kötü şirket olduğu anlamına gelmez; ancak şirketin kârlılığa geçiş potansiyeli farklı yöntemlerle analiz edilmelidir.

Zarar eden şirketlerde yatırımcı şu göstergelere bakabilir:

Satış büyümesi

Brüt kâr marjı

Faaliyet zararı veya faaliyet kârı trendi

FAVÖK gelişimi

Nakit yakma hızı

Borçluluk

Sektör büyümesi

Şirketin ne zaman kâra geçebileceği

Piyasa değeri/satışlar oranı

Gelecek dönem beklentileri

Özellikle büyüme şirketlerinde bugünkü zarar, gelecekteki potansiyel nedeniyle piyasa tarafından tolere edilebilir. Ancak bu durum her zarar eden şirketin değerli olduğu anlamına gelmez. Zarar eden şirketlerde F/K yerine daha detaylı operasyonel analiz gerekir.

F/K Oranı ile Sektör Karşılaştırması

F/K oranını yorumlamanın en sağlıklı yollarından biri, şirketi kendi sektöründeki benzer şirketlerle karşılaştırmaktır. Çünkü her sektörün doğal çarpan aralığı farklıdır. Bankacılık, sigorta, enerji, teknoloji, gıda perakende, otomotiv, demir-çelik, çimento, telekom ve havacılık sektörleri aynı F/K standardıyla değerlendirilemez.

Örneğin hızlı büyüyen, yüksek özsermaye kârlılığına sahip ve nakit üretimi güçlü bir perakende şirketi, daha olgun ve düşük büyüme gösteren bir sanayi şirketinden daha yüksek F/K ile işlem görebilir. Bu fark tek başına pahalı veya ucuz anlamına gelmez; şirketlerin büyüme kalitesi ve sektör dinamikleriyle ilgilidir.

Sektör karşılaştırması yaparken şu noktalar önemlidir:

Şirketler aynı sektörde mi?

Kâr marjları benzer mi?

Borçluluk seviyeleri benzer mi?

Büyüme hızları yakın mı?

İhracat oranları farklı mı?

Kur etkisine duyarlılıkları benzer mi?

Faaliyet döngüleri aynı mı?

Piyasa liderliği veya marka gücü farkı var mı?

Aynı sektörde bile kalite farkı çarpan farkı yaratabilir. Piyasa lideri, daha güçlü bilanço yapısına sahip, yüksek nakit üreten ve sürdürülebilir büyüme gösteren şirketler sektör ortalamasının üzerinde F/K ile işlem görebilir.

F/K Oranı ve Büyüme İlişkisi

F/K oranının en önemli tamamlayıcı unsurlarından biri büyümedir. Çünkü yatırımcılar yalnızca bugünkü kâra değil, gelecekteki kâr potansiyeline de fiyat biçer. Bir şirketin F/K oranı yüksek olabilir; fakat şirket kârını her yıl güçlü şekilde artırıyorsa bu yüksek çarpan daha anlaşılır hale gelir.

Örneğin F/K’sı 25 olan bir şirket yıllık net kârını yüzde 40-50 artırabiliyorsa piyasa bu şirketi büyüme beklentisiyle fiyatlıyor olabilir. Buna karşılık F/K’sı 8 olan bir şirketin kârı gelecek yıl yüzde 50 düşecekse, düşük F/K aslında gerçek bir ucuzluk göstermeyebilir.

Bu nedenle F/K oranı ile büyüme birlikte okunmalıdır. Bazı yatırımcılar bu noktada PEG oranını kullanır. PEG oranı, F/K oranının beklenen kâr büyümesine bölünmesiyle hesaplanır. Bu oran, F/K’nın büyüme hızıyla birlikte değerlendirilmesine yardımcı olur. Ancak PEG de tahminlere dayandığı için kesin sonuç vermez.

Büyüme kalitesi de önemlidir. Şirketin satışları mı büyüyor, brüt kârı mı büyüyor, faaliyet kârı mı büyüyor, net kârı mı büyüyor? Sadece net kâr artıyor ama satışlar durgunsa veya kâr tek seferlik gelirden kaynaklanıyorsa F/K yorumu zayıflar.

F/K Oranı ve Kâr Kalitesi

F/K oranının doğru yorumlanabilmesi için kâr kalitesi mutlaka incelenmelidir. Kâr kalitesi, şirketin açıkladığı net kârın ne kadar sürdürülebilir, faaliyetlerden gelen ve nakit akışıyla desteklenen bir kâr olduğunu gösterir.

Yüksek kaliteli kâr genellikle şu özelliklere sahiptir:

Ana faaliyetlerden gelir

Tek seferlik değildir

Nakit akışıyla desteklenir

Marjlar sürdürülebilirdir

Borçlulukla yapay şekilde şişirilmemiştir

Kur farkı veya muhasebe etkilerine aşırı bağlı değildir

Şirketin operasyonel gücünü yansıtır

Düşük kaliteli kâr ise genellikle tek seferlik satış gelirlerinden, kur farkı kazançlarından, yeniden değerleme etkilerinden veya geçici piyasa koşullarından kaynaklanabilir. Böyle bir kâr F/K oranını düşük gösterse bile yatırımcı için kalıcı bir değerleme avantajı sunmayabilir.

Bu nedenle F/K oranına bakarken gelir tablosundaki net kârla yetinmemek gerekir. Faaliyet kârı, FAVÖK, nakit akış tablosu, borçluluk ve marj gelişimi birlikte incelenmelidir. İyi bir şirket analizi, sadece “F/K kaç?” sorusuyla değil, “bu kâr nasıl oluştu?” sorusuyla başlar.

F/K Oranı ve Piyasa Döngüleri

F/K oranı piyasa döngülerinden de etkilenir. Boğa piyasalarında yatırımcılar geleceğe daha iyimser bakar ve şirketlere daha yüksek çarpanlar ödemeye razı olabilir. Ayı piyasalarında ise risk iştahı düşer, çarpanlar daralır ve aynı şirket daha düşük F/K ile işlem görebilir.

Faiz oranları da F/K üzerinde etkilidir. Faizler yüksek olduğunda yatırımcılar risksiz getiri alternatiflerini daha cazip bulabilir ve hisseler için daha düşük çarpan talep edebilir. Faizlerin düştüğü dönemlerde ise hisse senetlerine ilgi artabilir ve F/K oranları genişleyebilir.

Enflasyonist ortamlarda ise durum daha karmaşıktır. Şirketlerin nominal kârları artabilir; fakat bu artış gerçek operasyonel büyümeden mi yoksa fiyat artışlarından mı kaynaklanıyor, analiz edilmelidir. Özellikle BIST gibi enflasyon ve kur etkisinin yoğun olduğu piyasalarda F/K oranını yorumlarken dönemsel makro koşullar ihmal edilmemelidir.

Bu nedenle bir hissenin F/K oranı geçmişe göre düşükse hemen ucuz denmemelidir. Belki piyasa genelinde çarpanlar düşmüştür. Bir hissenin F/K oranı yüksekse de hemen pahalı denmemelidir. Belki faizler düşüyor, büyüme beklentileri artıyor ve piyasa daha yüksek çarpanları kabul etmeye başlamıştır.

F/K Oranı Hangi Oranlarla Birlikte Kullanılmalı?

F/K oranı mutlaka diğer finansal oranlarla birlikte değerlendirilmelidir. Çünkü F/K yalnızca fiyat ile kâr arasındaki ilişkiyi gösterir. Şirketin borçluluğunu, varlık değerini, nakit üretimini, sermaye verimliliğini veya temettü politikasını tek başına göstermez.

F/K ile birlikte kullanılabilecek önemli oranlar şunlardır:

Piyasa Değeri / Defter Değeri: Şirketin piyasa değerinin özkaynaklarına göre ne kadar primli veya iskontolu olduğunu gösterir.

FD/FAVÖK: Şirketin firma değerinin operasyonel kârlılığına göre nasıl fiyatlandığını gösterir. Borçluluk etkisini daha iyi dikkate alabilir.

Net Borç / FAVÖK: Şirketin borcunu operasyonel kârıyla kaç yılda çevirebileceği konusunda fikir verir.

Özsermaye Kârlılığı: Şirketin özkaynaklarını ne kadar verimli kullandığını gösterir.

Brüt ve Faaliyet Kâr Marjı: Şirketin operasyonel kârlılığını anlamaya yardımcı olur.

Temettü Verimi: Hissenin yatırımcıya nakit getiri potansiyelini gösterir.

Serbest Nakit Akışı: Şirketin gerçek nakit üretimini anlamak için önemlidir.

F/K oranı bu oranlarla birlikte değerlendirildiğinde çok daha anlamlı hale gelir. Örneğin düşük F/K ve yüksek özsermaye kârlılığı birlikte görülüyorsa dikkat çekici olabilir. Ancak düşük F/K, yüksek borç ve zayıf nakit akışıyla birlikteyse riskli bir tablo oluşabilir.

F/K Oranı Kullanırken Yapılan En Büyük Hatalar

F/K oranı kullanırken yapılan en büyük hata, düşük F/K’yı otomatik ucuzluk olarak kabul etmektir. Piyasa bazı şirketlere düşük çarpan verir çünkü gelecekte kâr düşüşü bekler veya şirketin risklerini fiyatlar. Bu nedenle düşük F/K fırsat olabilir; ama bazen değer tuzağı da olabilir.

İkinci hata, yüksek F/K’yı otomatik pahalı kabul etmektir. Bazı şirketler yüksek büyüme, güçlü kârlılık ve kaliteli yönetim nedeniyle yüksek çarpanlarla işlem görür. Bu şirketler pahalı görünse bile büyüme devam ettiği sürece yatırımcı ilgisini koruyabilir.

Üçüncü hata, farklı sektörleri aynı F/K standardıyla karşılaştırmaktır. Banka ile teknoloji şirketi, çimento ile perakende, enerji ile yazılım aynı şekilde değerlenmez.

Dördüncü hata, tek seferlik kârları fark etmemektir. Şirketin net kârı geçici gelirlerle artmışsa F/K düşük görünür; fakat bu sürdürülebilir değildir.

Beşinci hata, zarar eden şirketlerde negatif F/K’yı ucuzluk gibi yorumlamaktır. Zarar eden şirketlerde F/K oranı anlamlı değildir.

Altıncı hata, sadece geçmiş kâra bakıp geleceği ihmal etmektir. Borsa geçmişi değil, çoğu zaman geleceği fiyatlar. F/K oranı geçmiş veya son 12 aylık kâra dayansa da yatırım kararı gelecek beklentileriyle birlikte verilmelidir.

F/K Oranı İçin Pratik Kontrol Listesi

Bir hisseyi F/K oranına göre değerlendirirken şu kontrol listesi kullanılabilir:

Şirket kâr ediyor mu?

F/K oranı hesaplanabilir mi?

F/K şirketin geçmiş ortalamasına göre düşük mü, yüksek mi?

Sektör ortalamasına göre nasıl?

Şirketin kârı sürdürülebilir mi?

Net kâr tek seferlik gelirlerden mi oluşuyor?

Faaliyet kârı net kârı destekliyor mu?

Nakit akışı güçlü mü?

Borçluluk seviyesi makul mü?

Özsermaye kârlılığı yüksek mi?

Şirket büyüyor mu?

Gelecek dönem kâr beklentisi nasıl?

Sektör döngüsel mi?

Düşük F/K değer tuzağı olabilir mi?

Yüksek F/K büyüme beklentisiyle açıklanabilir mi?

Temettü politikası var mı?

FD/FAVÖK ve P/D gibi oranlar F/K’yı destekliyor mu?

Hisse fiyatı son dönemde beklentiyi önceden fiyatlamış mı?

Bu analiz yalnızca F/K’ya mı dayanıyor, yoksa bütün tabloya mı?

Bu sorulara net cevap verilmeden sadece F/K oranına bakarak yatırım kararı almak sağlıklı değildir. F/K oranı güçlü bir başlangıç göstergesidir; fakat iyi bir hisse analizi, oranları şirketin hikâyesiyle ve finansal kalitesiyle birlikte okumayı gerektirir.

Sonuç: F/K Oranı Faydalı Bir Değerleme Göstergesidir, Ama Tek Başına Yeterli Değildir

F/K oranı, bir hissenin fiyatının şirketin kârına göre ne kadar yüksek veya düşük olduğunu anlamaya yardımcı olan en temel değerleme oranlarından biridir. Yatırımcıya, şirketin 1 TL’lik kârı için piyasada kaç TL ödendiğini gösterir. Bu yönüyle F/K oranı, hisse analizinde hızlı ve pratik bir başlangıç noktası sunar.

Ancak F/K oranı tek başına yatırım kararı için yeterli değildir. Düşük F/K her zaman ucuzluk, yüksek F/K her zaman pahalılık anlamına gelmez. Şirketin büyüme potansiyeli, kâr kalitesi, sektör yapısı, borçluluk seviyesi, nakit akışı, özsermaye kârlılığı ve piyasa koşulları birlikte değerlendirilmelidir.

Özellikle Borsa İstanbul’da F/K oranını yorumlarken dönemsel kârlar, enflasyon etkisi, kur farkı gelirleri, tek seferlik kazançlar ve sektör döngüleri dikkatle analiz edilmelidir. Bazı hisseler düşük F/K ile gerçek fırsat sunabilir; bazıları ise düşük F/K’ya rağmen değer tuzağı olabilir. Aynı şekilde bazı yüksek F/K’lı hisseler pahalı olabilirken, bazıları güçlü büyüme ve kaliteli kârlılık nedeniyle yüksek çarpanı hak edebilir.

En sağlıklı yaklaşım, F/K oranını bir filtre olarak kullanmak; fakat yatırım kararını yalnızca bu orana bağlamamaktır. F/K, yatırımcıya kapıyı açar; şirketin gerçek değerini anlamak için finansal tablolar, sektör dinamikleri, büyüme beklentileri ve riskler birlikte analiz edilmelidir.

Bu içerik yatırım tavsiyesi değildir. Buradaki bilgiler genel finansal okuryazarlık ve temel analiz eğitimi amacıyla hazırlanmıştır. Hisse senedi yatırımları risk içerir; yatırım kararları kişinin risk profiline, sermaye yapısına, finansal hedeflerine ve kendi araştırmasına göre değerlendirilmelidir.

Sık Sorulan Sorular

F/K oranı nedir?

F/K oranı, bir şirketin hisse fiyatının hisse başına kârına bölünmesiyle hesaplanan değerleme oranıdır. Yatırımcının şirketin 1 TL’lik kârı için kaç TL fiyat ödediğini gösterir.

F/K oranı nasıl hesaplanır?

F/K oranı, hisse fiyatının hisse başına kâra bölünmesiyle hesaplanır. Formül şu şekildedir: F/K = Hisse Fiyatı / Hisse Başına Kâr.

Düşük F/K iyi midir?

Düşük F/K ilk bakışta hissenin ucuz olabileceğini gösterebilir; ancak her zaman fırsat anlamına gelmez. Şirketin kârı düşebilir, sektör zayıflayabilir veya düşük F/K değer tuzağı olabilir.

Yüksek F/K kötü müdür?

Yüksek F/K her zaman kötü değildir. Şirket güçlü büyüme potansiyeline, yüksek kârlılığa ve kaliteli iş modeline sahipse piyasa bu şirkete daha yüksek çarpan verebilir.

F/K oranı kaç olmalı?

F/K için tek bir ideal seviye yoktur. Şirketin sektörü, büyüme hızı, kâr kalitesi, borçluluğu ve piyasa koşulları dikkate alınmalıdır. En doğru karşılaştırma aynı sektör içindeki benzer şirketlerle yapılır.

Zarar eden şirketlerde F/K hesaplanır mı?

Şirket zarar ediyorsa F/K oranı sağlıklı şekilde hesaplanamaz. Çünkü formülde hisse başına kâr gerekir. Zarar eden şirketlerde farklı değerleme yöntemleri kullanılmalıdır.

F/K oranı tek başına yeterli mi?

Hayır. F/K oranı faydalı bir göstergedir; ancak tek başına yatırım kararı için yeterli değildir. P/D, FD/FAVÖK, özsermaye kârlılığı, borçluluk, nakit akışı ve sektör analiziyle birlikte değerlendirilmelidir.

F/K oranı neden düşer?

F/K oranı, hisse fiyatı düşerse veya şirketin hisse başına kârı artarsa düşebilir. Ancak oran düşerken bunun gerçek ucuzluk mu yoksa kârın geçici olarak yüksek görünmesinden mi kaynaklandığı analiz edilmelidir.

İç Link Önerileri

- Yabancı Oranı Nedir? Hissede Nasıl Yorumlanır?

- Halka Açıklık Oranı Nedir? Hisseyi Nasıl Etkiler?

- Hacim Neden Önemlidir? Hissede İşlem Hacmi Nasıl Yorumlanır?

- Kısa Vadeli Hisse Seçerken Nelere Dikkat Edilir? 2026 İçin Pratik Rehber

- Uzun Vadeli Hisse Seçimi Nasıl Yapılır? Uzman Rehber

- İyi Bir Hisse Senedi Nasıl Anlaşılır? 12 Güçlü Kriter

Yasal Uyarı

Bu makalede yer alan bilgi, yorum ve analizler yalnızca genel bilgilendirme amacıyla hazırlanmıştır. Burada paylaşılan içerikler yatırım danışmanlığı kapsamında değildir ve herhangi bir yatırım tavsiyesi niteliği taşımaz.

Kripto para piyasaları ve finansal varlıklar yüksek volatilite içerebilir ve önemli riskler barındırır. Bu nedenle yatırım kararları kişilerin kendi araştırmaları, finansal durumları ve risk profilleri doğrultusunda verilmelidir.

Paraplanim.com da yer alan analizler ve değerlendirmeler yalnızca piyasa verilerinin yorumlanmasına dayanmaktadır. Bu içeriklere dayanarak alınan yatırım kararlarından doğabilecek kazanç veya kayıplardan site yönetimi sorumlu tutulamaz.